Esta es una historia en dos partes sobre cómo manejar los pronósticos de ventas que conciernen tanto a artículos de alta rotación como a artículos de baja rotación. Encuentra la Parte 1 aquí.

¿Qué grado de precisión puede alcanzar una previsión de ventas?

El mecanismo de cancelación de fluctuaciones garantiza que los pronósticos granulares a baja escala sean más imprecisos, ruidosos e inciertos que los agregados a gran escala: somos mejores (en términos relativos) prediciendo el número total de pretzels para toda una semana que para un solo día.

Hasta ahora, argumentamos cualitativamente a favor de esta relación, pero ¿podemos hacer alguna afirmación cuantitativa sobre el nivel de precisión que idealmente podemos esperar para diferentes tasas de venta previstas? Afortunadamente, esto sí es posible, de forma universal e independiente del sector. En nuestra entrada anterior del blog sobre el sesgo retrospectivo en la evaluación de pronósticos, argumentamos que los pronósticos deterministas y perfectamente seguros no son realistas: Consideremos nuestro pronóstico anterior de 5 pretzels. A nivel de clientes individuales, un pronóstico determinista de 5 se traduce en 5 clientes que, pase lo que pase, comprarán un pretzel el día pronosticado. Pero no solo asumiríamos conocer extremadamente bien a estos 5 clientes (quizás mejor de lo que se conocen a sí mismos, ¿quién no decidió espontáneamente tomar o no tomar un pretzel?), sino que también excluimos totalmente la posibilidad de que cualquier otro cliente compre un pretzel. Tal grado de certeza es claramente imposible. Permitiendo cierta incertidumbre, digamos, 6 clientes con una probabilidad de 5/6=83,3% cada uno de comprar un pretzel, se obtiene lo que los matemáticos llaman una distribución binomial en el número total de pretzels vendidos: La probabilidad de vender 6 pretzels es (5/6)^6, la probabilidad de no vender ninguno es (1/6)^6, la probabilidad de vender entre uno y cinco contiene los coeficientes binomiales respectivos. Sin embargo, conocer a 6 clientes que comprarán con alta probabilidad sigue siendo poco realista. Incluso suponiendo que 10 clientes tengan un 50% de probabilidad de comprar un pretzel cada uno, resulta complicado. Podemos seguir adelante e incrementar aún más el número de clientes potenciales al tiempo que disminuimos su probabilidad de comprar un pretzel, siguiendo la trayectoria hacia la distribución de Poisson límite: En el límite de Poisson, asumimos una base de clientes ilimitada, en la que cada cliente tiene una probabilidad infinitesimalmente pequeña de comprar, mientras que tenemos control sobre el producto del número de clientes y la probabilidad de compra: la tasa de venta. La distribución de Poisson se escala de manera consistente: si las ventas diarias siguen una distribución de Poisson con media 5, entonces las ventas semanales siguen una distribución de Poisson con media 35. La distribución de Poisson es el “estándar de oro” para la previsión de ventas: asumimos conocer todos los factores que influyen en las ventas de un producto determinado, pero no tenemos acceso a datos de clientes individuales que nos permitirían hacer afirmaciones más contundentes sobre el comportamiento de compra de clientes individuales. Cuando la precisión de tu pronóstico es tan buena como se espera de la distribución de Poisson, normalmente alcanzaste el límite de lo que es posible.

Una distribución de Poisson solo incorpora un parámetro, la tasa de venta; la amplitud de la distribución, la dispersión de los resultados probables alrededor de la media, está totalmente determinada por su forma funcional, que refleja la autoconsistencia. Es decir, el grado de precisión alcanzable depende únicamente de la tasa de ventas prevista dentro del intervalo de tiempo considerado: las ventas previstas de 5 pretzels por día siguen la misma distribución que las ventas previstas de 5 pasteles de cumpleaños por semana, 5 bollos por hora o 5 pasteles de boda por trimestre. En otras palabras: ¡El error relativo máximo posible está total y unívocamente determinado por el propio valor pronosticado!

¿Por qué los productos ultra frescos de baja rotación no se pueden ofrecer de forma sostenible?

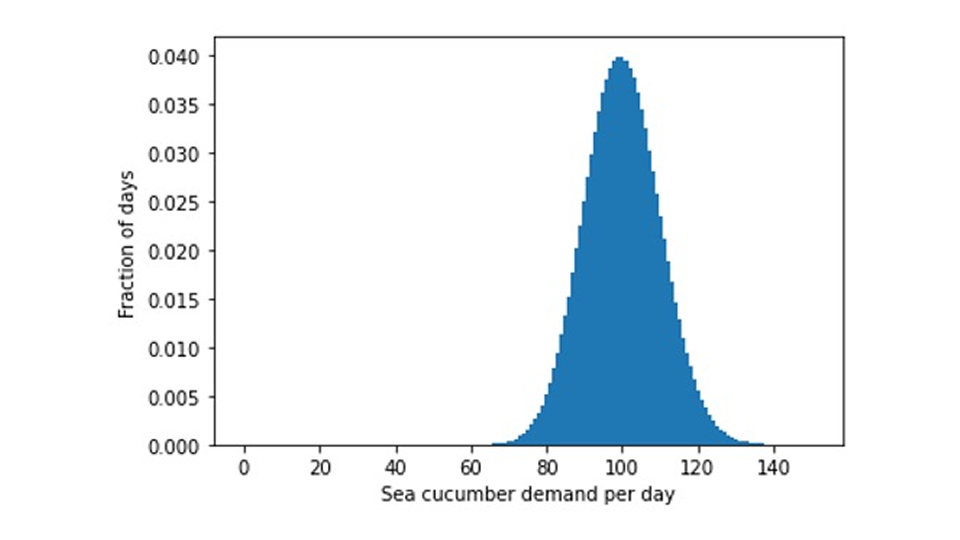

Teniendo en cuenta esta información sobre la escala del error, volvamos a la pregunta de por qué no se ofrece pepino de mar fresco en todo el mundo: Mostramos la distribución esperada de ventas diarias para una predicción de Poisson perfecta de un pepino de mar al día:

Experimentaremos un 37% de días sin ninguna demanda, un 37% de los días veremos a un aficionado a los mariscos que querrá comprar un pepino de mar crudo, y en el 26% de los días veremos una demanda de dos o incluso más. ¿Cuántos pepinos de mar debemos mantener en stock, teniendo en cuenta que debemos desecharlos al final del día si nadie los compra? Si tenemos una sola unidad en stock, tendremos que desecharla en el 37% de los días, mientras que en el 26% de los días tendremos clientes insatisfechos que no podrán comprar el pepino de mar que pretendían. Con dos ejemplares en stock, tenemos que desechar al menos uno luego del 74% de los días; ¡qué desperdicio, teniendo en cuenta que los pepinos de mar están protegidos en muchos lugares! Está claro que un modelo de negocio que pretenda satisfacer la minúscula demanda de pepino de mar crudo no es viable, y solo podría mantener si el margen de beneficio fuera extremadamente grande: quienes compran el pepino de mar crudo tendrían que subvencionar todos los días en que no se vende, ¡y ni siquiera tendrían la garantía de conseguir uno si lo quisieran! Bajo supuestos moderados sobre el margen y los costos de eliminación, la cantidad correcta de existencias para un producto ultra fresco de venta superlenta es: cero.

Una vez más, todo esto se debe a una escala no proporcional: la distribución esperada de ventas para una previsión de 100 pepinos de mar frescos al día no es simplemente una versión inflada de la anterior para 1 pepino de mar al día, sino que tiene una forma diferente, al igual que un elefante no se parece a un impala grande:

¡Malas noticias para quienes esperaban encontrar pretzels en Busan o una mayor variedad de fruta en el norte de Europa! Sin embargo, hay esperanza: cuando la demanda supera cierto umbral porque un plato perecedero se pone de moda, ese nuevo alimento puede establecer en nuevos lugares; se puede encontrar buen sushi en casi cualquier lugar del planeta.

En resumen, debido a la escala no proporcional del error de pronóstico, los excesos y las faltas de existencias de un producto —incluso suponiendo un pronóstico perfecto— aumentan desproporcionadamente cuando disminuye la tasa de ventas. En consecuencia, solo por encima de un cierto índice de ventas por vida útil se puede mantener la oferta de un determinado alimento perecedero.

Evaluación del error de pronóstico

Ahora que entendemos por qué no podemos esperar encontrar exquisiteces extranjeras frescas en casa, extraigamos algunas lecciones para los científicos de datos y los usuarios comerciales encargados de evaluar la calidad de los pronósticos: para tasas de venta pronosticadas altas, las fluctuaciones aleatorias que hacen que el valor real de las ventas suba o baje con respecto a la media pronosticada no pueden usar como excusa para ninguna desviación sustancial, y podemos atribuir dicha desviación a un error o problema real en el pronóstico. Las peculiaridades estadísticas que comentamos anteriormente no importan. Si se predijo una demanda total de 1.000.000 y las ventas totales ascienden a 800.000, este error del 20% no se debe a fluctuaciones inevitables, sino a un pronóstico sesgado.

Para números pronosticados pequeños, ya no podemos atribuir inequívocamente las desviaciones observadas a un mal pronóstico: dado un pronóstico de uno, es bastante probable que ocurra la observación 0 (que está 100% equivocada) (con una probabilidad del 37%), y también lo es la observación 2 (que también está 100% equivocada). Resulta mucho más difícil determinar si un pronóstico es bueno o malo, porque la base natural, el ruido inevitable, es predominante.

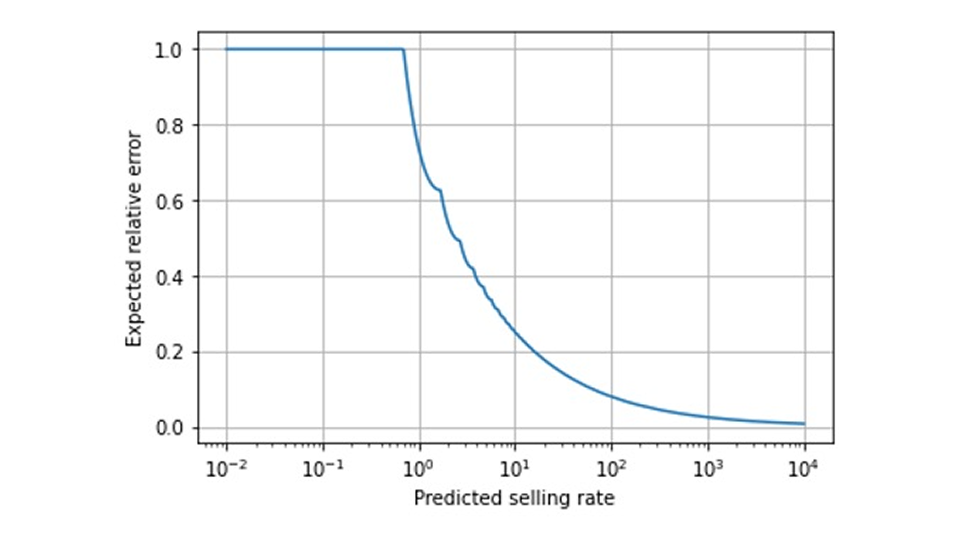

¿Debemos entonces dividir nuestras previsiones entre “productos de venta rápida”, a los que atribuimos las desviaciones observadas a errores de previsión, y “productos de venta lenta”, con los que somos más indulgentes? No lo recomendamos: ¿Qué tal el caso intermedio, una predicción de, digamos, 15? ¿Dónde está el límite entre “lento” y “rápido”? ¿Qué ocurre si un producto se vuelve ligeramente más popular y cruza ese límite, y su valoración de calidad pronosticada experimenta un salto repentino? Existe una transición continua entre “rápido” y “lento” que no presenta un límite natural, como podemos ver en este gráfico del error relativo esperado de un pronóstico en función del valor pronosticado (notar la escala logarítmica en la abscisa y que calculamos el error esperado empleando el estimador puntual óptimo, que no es la media sino la mediana de la distribución de Poisson):

Debido a esta transición continua, recomendamos una evaluación estratificada por tasa prevista, lo que significa agrupar los pronósticos en intervalos de valor previsto similar y evaluar las métricas de error por separado para cada intervalo. Nuestra publicación anterior en el blog sobre el sesgo retrospectivo explica por qué esta clasificación debe hacer según el valor pronosticado y no según las ventas observadas, aunque esto último parezca más natural que lo primero. Para cada uno de estos intervalos, evaluamos si la precisión del pronóstico se ajusta a la expectativa teórica (mostrada en el gráfico anterior) o si se desvía sustancialmente. Nuestras expectativas sobre un pronóstico deben depender de la tasa prevista: para valores extremadamente pequeños (menores de 0,69), la mayoría de las ventas reales observadas son 0, y esencialmente “siempre estamos completamente equivocados” con un error del 100%, inevitablemente. Para una tasa de ventas prevista de 10, tendremos que convivir con un aterrador margen de error relativo del 25%, ¡en el mejor de los casos! Cuando pronosticamos 100=10^2, todavía esperamos un error relativo de alrededor del 8%, para una tasa de 1000=10^3, el error se reduce al 2,5%. Por lo tanto, aplicar, por ejemplo, un umbral de error del 10% en todas las tasas de venta es contraproducente: la gran mayoría de los vendedores lentos violarán ese umbral y destinarán recursos a averiguar por qué "el pronóstico es erróneo", mientras que aún podría ser posible alguna mejora para los vendedores rápidos que cumplen con el umbral y, por lo tanto, no reciben atención.

En la práctica, la desviación de la línea ideal que trazamos anteriormente dependerá del horizonte de previsión (¿es para mañana o para el año que viene?). y en cuanto a la industria (¿estamos prediciendo un artículo de supermercado no estacional muy conocido, o un vestido exquisito y poco convencional en la delgada línea entre lo elegante y lo de mal gusto?). Sin embargo, tener en cuenta la escala no proporcional universal del error de pronóstico es el aspecto más importante que debe cumplir su metodología de evaluación de pronósticos.

Evite la trampa de la escalabilidad ingenua, acepte y gestione estratégicamente el ruido de los productos de baja rotación.

Además de incluir visitas a restaurantes locales en la lista de cosas imprescindibles para tus próximas vacaciones, ¿qué conclusiones deberías sacar de esta entrada del blog?

Cerciorar de que la escala de agregación temporal que establezca en su evaluación coincida con la escala temporal de la decisión empresarial: dado que las fresas y los pepinos de mar solo duran un día, se planean para un día y una evaluación a nivel diario es apropiada. No se puede compensar la demanda de fresas de hoy con los excedentes de ayer, ni viceversa. Para artículos que duran más tiempo, la escala en la que realmente se materializa un error en una decisión comercial no es un día: si una camisa no se compró el lunes, tal vez se compre el martes, o dos semanas después; no es importante para el stock de camisas que se pide cada mes. Si encuentra muchos artículos con números pronosticados pequeños (<5) en su evaluación, verifique dos veces que este último sea realmente el relevante, sobre el cual se toma una decisión de compra, reposición u otra.

No establezca objetivos constantes de precisión de pronóstico para toda su cartera de productos, ni en términos absolutos ni relativos: sus productos de venta rápida alcanzarán fácilmente bajos errores relativos, mientras que sus productos de venta lenta aparentemente tendrán dificultades. En su lugar, divida sus predicciones en grupos de valor de pronóstico similar y evalúe cada grupo por separado. Establece un objetivo realista que dependa del índice de ventas.

Para los productos de baja rotación, es imperativo tener en cuenta la naturaleza probabilística de los pronósticos y considerar estratégicamente el gran ruido inevitable, ya sea mediante heurísticas de existencias de seguridad en el caso de artículos no perecederos o mediante estrategias de producción bajo pedido, por ejemplo, para pasteles de boda.

Aunque la inevitabilidad del error de pronóstico en los productos de baja rotación pueda resultar irritante, es alentador que los límites de la tecnología de pronóstico puedan establecer cuantitativamente de manera rigurosa, de modo que podamos tenerlos en cuenta estratégicamente en nuestras decisiones comerciales.